以誠信、透明和擔當鑄就可持續成功

秉承“投資人第一”的原則,將投資人利益置於第一優先

投資風險也被審計 ALC獨立審計報告無死角一審到底

2025-04-13

在新法案下,ALC成為了第一家聘請專業第三方審計事務所,對每個EB-5項目進行嚴格年度審計並將審計報告內容全部揭露給該項目投資人的區域中心。這些審計報告並不僅僅審計有限合夥(NCE)的財務狀況,顯示經過審計的財務報表。更重要的是,審計報告還一口氣審核了投資人更關心的其它問題,包括投資背景、資金使用目的、EB-5貸款的回收狀態、貸款狀態定性、損失追償方式、有限合夥人權利、收益分配、稅務責任等各個方面。

這些審計報告的意義在於,投資人透過第三方獨立審計師的工作,可以清楚確認先前PPM和其它投資文件揭露的投資內容是否完全屬實,對自己所做投資的細節有更深入理解。如果PPM或項目方提供的其它文件中資訊包含任何水分,甚至有明顯虛假和不實陳述,只要和審計報告比對,這些問題都將一目了然,無處遁形!

在所有審計內容中,最有價值的無疑是「信貸風險密度」 (Concentration of Credit Risk) 部分中對EB-5貸款回收風險的審計: EB-5貸款的安全措施,所有貸款抵押品的詳細描述,以及貸款是否有真實的還款擔保等。這部分訊息清楚展現了這項投資的資金安全度,投資人可以藉此判斷投資本金未來回收的可能性。

我們翻開兩個ALC項目2024年的審計報告來看看「信貸風險密度」部分都說了什麼。

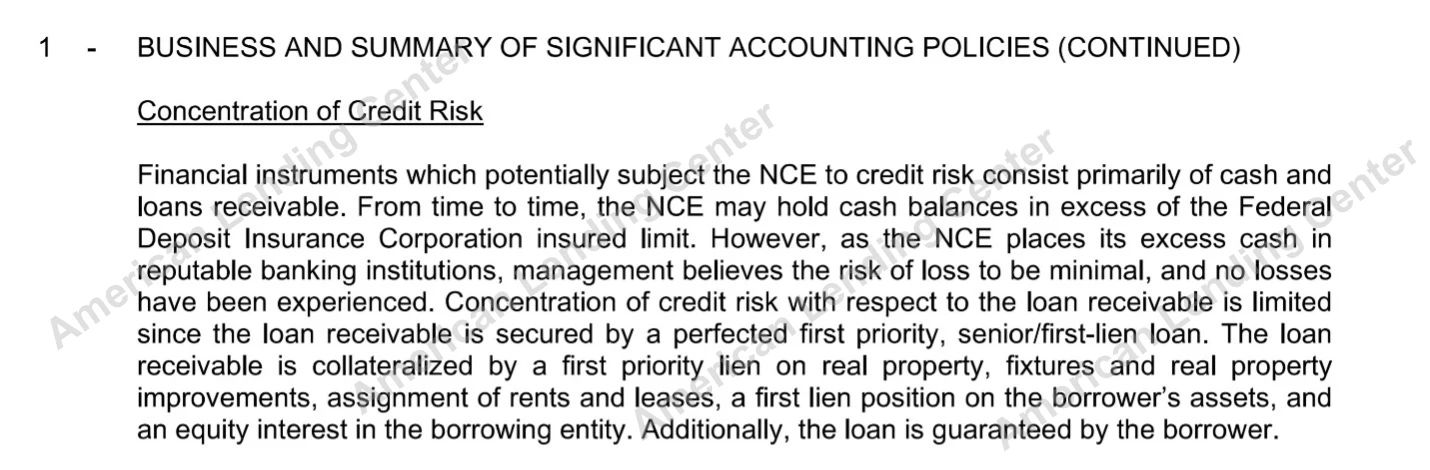

項目一:ALC 82號北卡博福特指南針酒店計畫(2022年9月募集完畢,2024年1月I-956F核准)

以上正是82號項目審計報告「信貸風險密度」部分的截圖顯示。關於「貸款回收風險」的審計結果英文原文如下:

… Concentration of credit risk with respect to the loan receivable is limited since the loan receivable is secured by a perfected first priority, senior/first-lien loan. The loan receivableis collatyen loan on fatal on receivable, collatyional yional , on redom fixtures and real property improvements, assignment of rents and leases, a first lien position on the borrower's assets, and an equity interest in the borrowing entity. Additionally, the loan is guaranteed by the lodan byer.

以上部分的中文翻譯內容如下:

「就該應收貸款而言,其信貸風險密度有限,原因在於該貸款由已完善的高級貸款/第一順位抵押權作擔保。該應收貸款的抵押物包括了不動產、附屬設備及不動產增建部分,租金及租賃權的轉讓,借款人的其他資產,以及借款實體的股權權益。此外,該貸款亦由借款人提供了擔保。」

這一段開宗明義,講明這個EB-5貸款的信貸風險密度很小,因為是優先貸款並擁有第一筆抵押權。然後,審計師對提供了第一抵押權的各類抵押物進行了分項描述,抵押物從房地產,設備,租金收入到借款人的個人資產和公司股權,達五項之多。此外,也確認了借款人對貸款進行了擔保。以上都是審計師採用國際通行的審計程序,透過書面調查相關資訊後嚴格確認的事實。

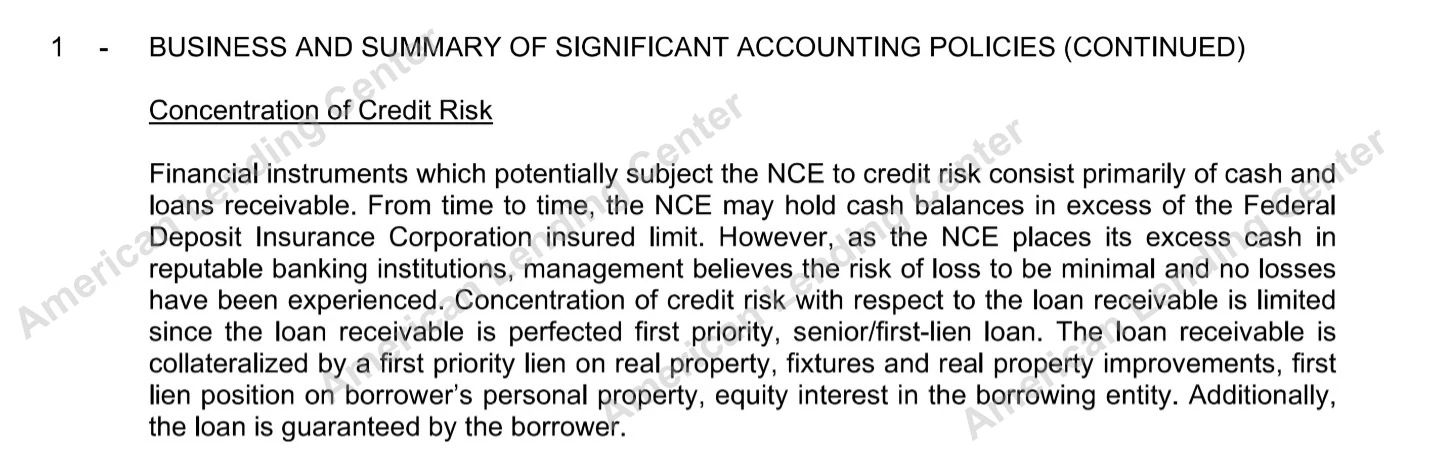

項目二:ALC 110號科羅拉多假期酒店計畫(2024年9月募集完畢,2024年12月I-956F核准)

上圖展示的是110號項目審計報告的「信貸風險密度」部分的截圖。中文翻譯如下:

「就該應收貸款而言,其信貸風險密度有限,原因在於該貸款由已完善的高級貸款/第一順位抵押權作擔保。該應收貸款的抵押物包括了不動產、附屬設備及不動產增建部分,借款人個人資產的第一抵押清償順位,以及借款實體的股權權益。此外,該貸款亦由借款人提供了擔保。」

與82號審計報告結論一致,審計師認為110號的這個EB-5貸款的信貸風險密度同樣很小,因為是高級貸款並擁有第一抵押權。與82號有所不同的是,110號的抵押物少了租金/租賃權,而「借款人的其它資產」也變成了更為嚴格的「借款人個人資產的第一抵押清償順位」。貸款擔保部分則維持不變。可以看出,儘管ALC的每個項目EB-5資金都處於高級貸款,擁有第一抵押權,但是抵押物可能有所不同,對抵押物的描述也會有細微差別。

在EB-5投資這個利益糾葛異常複雜的世界裡,鮮有獨立第三方機構能夠對具體項目的投資風險發表意見。項目資訊通常極度不透明,大部分投資人既沒有專業判斷能力,更缺乏有效手段深度接觸專案底層資訊。因此,對投資人來說,完成任何舉證和研究都極為困難,衡量一個項目的風險純屬奢談。ALC區域中心目前採取的項目深度審計,並將所有數據和結論發送投資人的舉動是史無前例的。相信這一舉動,預計在整個行業中大力推動EB-5資訊的透明化和知識普及,讓越來越多的投資人面對EB-5項目,不再望而卻步,心存疑慮。

相關連結:

《EB-5改革與誠信法案》批准後獲批 (I-956F) 項目統計

截至2025年4月12日

項目獲批最多區域中心Top 5排名

|

排名 |

區域中心 |

鄉村項目 |

城市高失業率項目 |

政府基建項目 |

合計 |

|

1 |

ALC |

19 |

5 |

3 |

27 |

|

2 |

EB5AN |

10 |

5 |

0 |

15 |

|

3 |

EB5 Capital |

2 |

11 |

0 |

13 |

|

4 |

CMB |

1 |

11 |

0 |

12 |

|

5 |

CanAm |

7 |

5 |

0 |

12 |

EB-5行業項目獲批總數

|

鄉村類 預留配額20% |

城市高失業率區類 預留配額10% |

政府基建類 預留配額2% |

獲批總數 |

|

69 (42.3%) |

90(55.2%) |

4 (2.5%) |

163 (100%) |

資料來源:“美國EB-5一點通” I-956F獲批記錄 (2025年4月12日)

關於美國借貸中心(ALC):

美國借貸中心(簡稱ALC)成立於2009年,總部位於美國加州爾灣市,是專注於美國政府擔保貸款領域的非銀行借貸機構,也是美國EB-5區域中心數量最多的區域中心聯合經營體,授權經營範圍遍及全美內陸48個州和華盛頓特區。自成立以來,ALC 為數千家不同規模的企業提供了超過23.5億美元的貸款和投資,幫助它們成長並蓬勃發展。

ALC的投資模式以高度重視資金安全性著稱,作為專注於高級貸款的執照金融借貸機構,ALC透過嚴格的信貸風控,從眾多項目中篩選出信用條件和現金流俱佳,還貸能力最強的項目與EB-5資金對接。

ALC 也是美國最大規模的非銀行借貸機構之一,主要由聯邦和州政府擔保的各類企業貸款。透過將此類政府貸款與EB-5深度結合,ALC將EB-5投資風險降到最低,力求確保每位投資人的順利移民與資金安全。

2021年- 2023年 ALC連續三年被英國《金融時報》(Financial Times) 評為美國發展最快企業。

2020年- 2024年 ALC連續五年榮登Inc. 5000美國成長最快民營企業榜。

ALC的故事

五分鐘教你看懂 EB-5 行業風控流程

精彩文章導讀:

僅限專業人士:確保EB5綠卡獲批僅需這項服務- 99%的人沒聽過